理財通產(chǎn)品體驗報告

理財通是一個提供多樣化理財服務(wù)的平臺,它連接用戶和金融產(chǎn)品,負(fù)責(zé)金融產(chǎn)品的結(jié)構(gòu)設(shè)計和資產(chǎn)運作。本文具體分析了理財通的用戶群體和功能,并提出了相關(guān)了優(yōu)缺點和改進(jìn)方法,一起來看看~

前言

產(chǎn)品概述

理財通是一個提供多樣化理財服務(wù)的平臺,它連接用戶和金融產(chǎn)品,負(fù)責(zé)金融產(chǎn)品的結(jié)構(gòu)設(shè)計和資產(chǎn)運作。提供的服務(wù)包括且不限于為用戶開戶,賬戶登記,產(chǎn)品推薦、買入、收益分配、結(jié)算取出,份額查詢等。

理財通會明確定義各種產(chǎn)品的風(fēng)險和收益信息,作為平臺提供給用戶比選。用戶在買入理財產(chǎn)品時需要了解自身風(fēng)險承擔(dān)能力,按照“買者自負(fù)”的原則,獨立做出投資決策。

使用環(huán)境

入口:微信7.0.12

機型:iphone8

系統(tǒng):ios 13.4.1

市場規(guī)模

根據(jù)艾瑞咨詢的報告,到2017年中國網(wǎng)絡(luò)資管規(guī)模增長率趨于穩(wěn)定,資管規(guī)模增長平穩(wěn),這表明中國網(wǎng)民的滲透率還處于逐步上升的階段,對于平臺還有較大的盈利空間。

用戶畫像

據(jù)《騰訊理財通五周年大數(shù)據(jù)》,2018年理財通作為騰訊理財平臺,資金保有量規(guī)模已突破5000億元,擁有超1.5億用戶。

理財通在用戶結(jié)構(gòu)上趨于年輕化,90后占用戶總量第一名,占比高達(dá)38%;80后占比達(dá)35%;首批00后也開始使用理財通,攢錢準(zhǔn)備養(yǎng)老。

在會員結(jié)構(gòu)上,高端會員超過90%開戶超過一年,30%的客戶資產(chǎn)超過100萬,50%的用戶近30日都有申購。70,80后面臨巨大房貸和車貸壓力,用戶總量最多。另外,80,90后有相當(dāng)一部分關(guān)注養(yǎng)老基金。

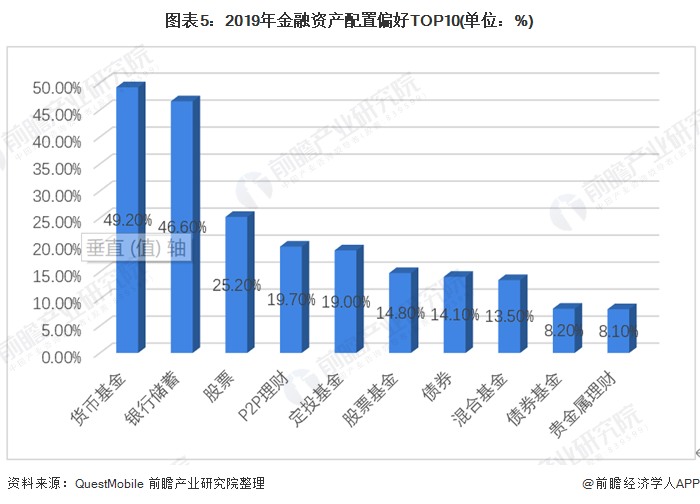

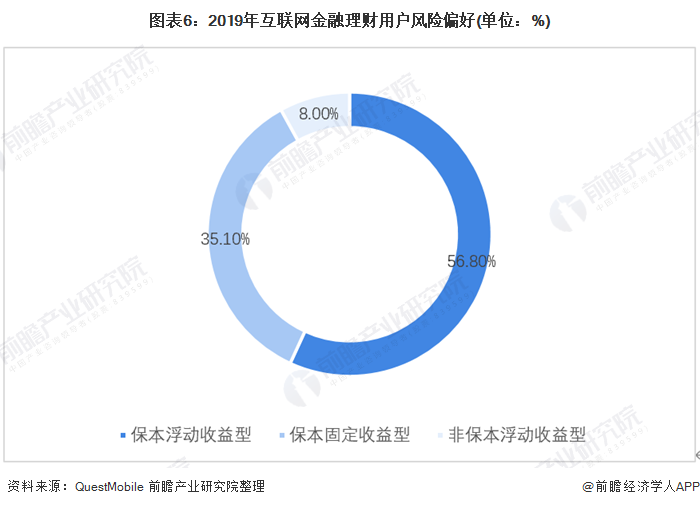

此外,根據(jù)QuestMobile 《2019年金融資產(chǎn)配置調(diào)查》,用戶平均會將49.2%或46.6%的資產(chǎn)配置在貨幣基金或銀行儲蓄。92%的用戶選擇保本的理財方式。可見目前中國網(wǎng)民的理財目標(biāo)還是整體偏保守,追求低風(fēng)險、穩(wěn)定的收益。

根據(jù)目標(biāo)人群的收入、風(fēng)險意識和理財習(xí)慣可以大致簡單分為以下幾種情況:

(1)無理財習(xí)慣

這部分人群以學(xué)生或上班族為主,無收入或低收入。消費支出可能和收入持平,沒有多余的閑錢去儲蓄,更沒有理財習(xí)慣;也有可能是老年人和年輕用戶,缺少基本的理財知識,或者仍沒有理財需求。

(2)收入低,風(fēng)險意識差,有理財習(xí)慣

這部分群體以學(xué)生和上班族為主,有理財意愿但是可能缺少基本的理財知識,作為學(xué)生或上班族忙于學(xué)業(yè)和工作,可能在理財習(xí)慣上比較“懶”,這部分人更多選擇固定、穩(wěn)定收益的理財產(chǎn)品(零錢通,中長期貨幣基金等)。風(fēng)險意識不佳的他們可能有時會選擇購買高風(fēng)險的基金、股票等,但容易虧錢。

(3)收入較低,風(fēng)險意識強,有理財習(xí)慣

這部分群體以上班族為主。一般來說這部分人有穩(wěn)定的收入,生活上也有房貸,車貸等支出壓力,其中部分人還有家庭和養(yǎng)老支出,倒逼他們理財。同樣的,因為資金流動性差,這部分人也會偏向保本固收/浮動低收益的理財產(chǎn)品或方式(定投),在同類競品中,最直接影響其投資選擇的就是理財產(chǎn)品的收益率。

(4)收入較高,風(fēng)險意識差,有理財習(xí)慣

這部分人以上班族為主,有穩(wěn)定的工作收入,收入高使得他們有足夠的流動資金,但缺少理財經(jīng)驗和風(fēng)險意識會讓他們在理財選擇上偏向于“賺快錢”,投資選擇上易跟風(fēng)。這部分人偏向選擇高風(fēng)險高收益的理財手段(混合基金,股票等)。

(5)收入較高,風(fēng)險意識強,有理財習(xí)慣

這部分人以上班族或有較多儲蓄的退休人員為主,一般具有較高的收入,用戶的理財水平和意愿均比較高。這部分人懂得如何合理配置資產(chǎn),規(guī)避風(fēng)險。注重收益最大化和長期穩(wěn)定。在理財產(chǎn)品選擇上會更豐富,對平臺的期待和要求也更高。

對于這五類用戶,根據(jù)上述調(diào)研可以得知占主要部分的人群1,2,3類,4,5類相對較少。

- 對于1類用戶,我們要培養(yǎng)他們基本的理財知識,調(diào)動其理財意愿,引導(dǎo)其完成第一比理財行為;

- 對于2,3類用戶,重點關(guān)注收益平穩(wěn),風(fēng)險較低的產(chǎn)品推薦,引導(dǎo)其適當(dāng)配置高風(fēng)險產(chǎn)品,同時要簡化操作流程,讓部分不愿意花時間經(jīng)營的用戶放心使用;

- 對于4,5類用戶,重點教育用戶養(yǎng)成良好的風(fēng)險意識,引導(dǎo)其加大理財?shù)牧Χ龋约爸悄芑芾砥滟Y產(chǎn)配置。

需求分析

根據(jù)以上用戶畫像,我們可以歸類以下幾種核心需求:

- 需要了解基本的理財知識(收益,風(fēng)險,產(chǎn)品類型)。

- 新手初試?yán)碡敭a(chǎn)品(選擇平臺推薦,短期見效)。

- 關(guān)注穩(wěn)定收益。但用戶較“懶”,不愿意長時間在操作上,以保本固收為主。

- 關(guān)注穩(wěn)定收益。用戶理財意愿高,頻繁關(guān)注收益及信息。

- 關(guān)注高收益,懂得合理配置資產(chǎn)以達(dá)到效益最大化。

以上四種情況屬于金融服務(wù)的需求,除此之外,用戶可能在生活服務(wù)上也有可以依賴?yán)碡斖ǖ牡胤剑?/p>

- 還貸

- 借款

- 繳費充值

……

產(chǎn)品分析

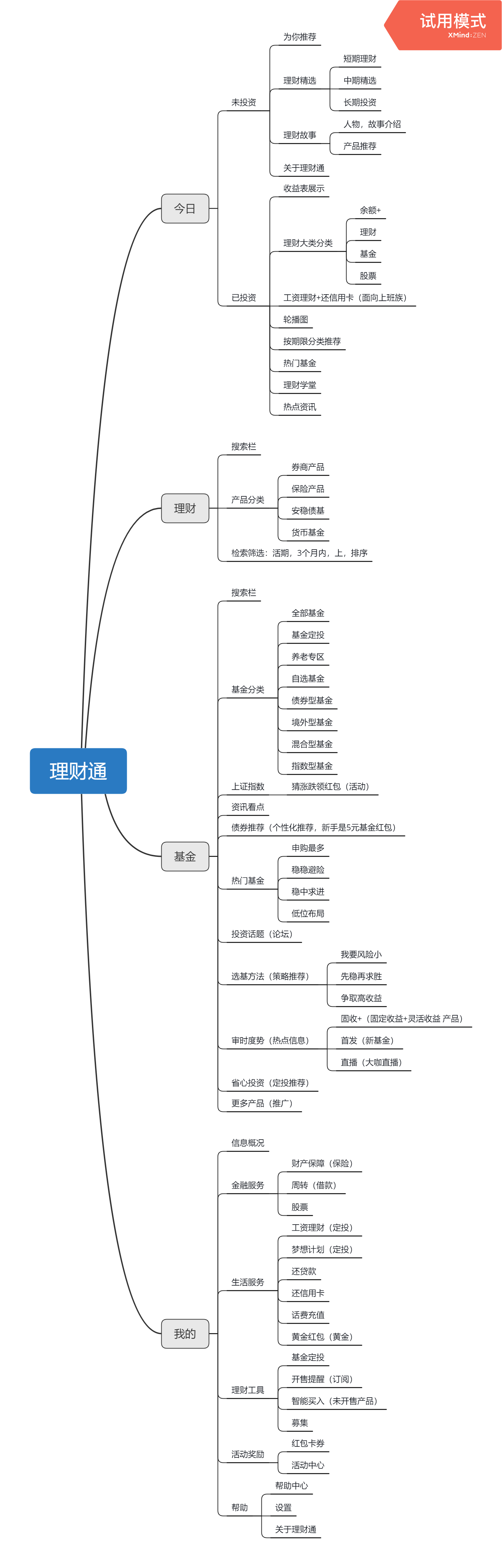

產(chǎn)品界面

購買理財產(chǎn)品前

購買理財產(chǎn)品后

其他主要界面

產(chǎn)品結(jié)構(gòu)

- 從界面圖看:各個板塊設(shè)計上扁平化,色調(diào)統(tǒng)一為藍(lán)色(專業(yè),柔和)。各個板塊相對獨立,界面簡潔。收益率紅色加粗,突出重點。但購買后的收益表下的產(chǎn)品分類和最下面的板塊分類作用雷同,可以刪掉。

- 從結(jié)構(gòu)圖看:微信入口下的理財通結(jié)構(gòu)層級比較少,注重核心需求的滿足,重點關(guān)注基金產(chǎn)品的推介,同時布局各種理財產(chǎn)品(貨幣,債券,股票,保險等)。此外也提供部分生活服務(wù)(借款,還貸,繳費等),但均放置在“我的”一欄,屬于工具屬性板塊,可見理財通還是有針對性的主打理財服務(wù)。

- “今日”板塊:投資前和投資后有明顯區(qū)別。對于未投資用戶,直接推薦優(yōu)選產(chǎn)品,介紹達(dá)人故事,可以引導(dǎo)完成第一筆投資;對于投資過的用戶,增加“理財學(xué)堂”,“熱點資訊”等對用戶進(jìn)行再教育并提供更多信息渠道。

- “基金”板塊:種類較多,有高收益高風(fēng)險的混合基金,也有低收益低風(fēng)險的貨幣基金,可滿足不同風(fēng)險承受能力用戶的理財需求。此外,配合大咖直播,話題討論,熱門推薦等信息板塊,可提供給用戶更全面的投資信息參照。

- 每種理財產(chǎn)品的都分為收益顯示,產(chǎn)品期限,組合表現(xiàn)(圖),組合配置,申購費率及流程,風(fēng)險提示和常見問題。信息較為全面但仍有改進(jìn)空間,下文會指出。

任務(wù)走查及優(yōu)缺點

(1)了解基本理財知識

- 新手購買任何理財產(chǎn)品前需要做“理財風(fēng)險測評”

- 今日—理財故事:了解成功人士的理財選擇,小白可能會相信權(quán)威,選擇其推薦

- 理財—理財產(chǎn)品分類:每種產(chǎn)品點擊后均有詳細(xì)介紹

- 基金—選基方法/審時度勢:介紹不同策略的原則和收益/介紹大咖觀點,熱點信息

優(yōu)點:

- 版面簡潔,沒有過多功能,在“今日”板塊能直觀給到小白用戶首選推薦以及“理財故事”。

- “風(fēng)險測評”對于全體理財用戶都是必需的,可以建立用戶對自身基本條件的認(rèn)知,同時明確投資的責(zé)任在于用戶本身。

- 對于學(xué)習(xí)意愿較強的用戶,“理財”和“基金”板塊都提供豐富的信息來源。

改進(jìn):

- 對于首次打開理財通的用戶,甚至可以先首頁推送一個 30秒–1分鐘的視頻介紹 最最基本的理財概念,給到用戶最直觀的認(rèn)知。

- 視覺上,一點小建議,每款理財產(chǎn)品的 tag最好能更突出 ,小白用戶一般主要關(guān)注收益率以及這些tag而不會關(guān)注背后的理財機構(gòu),基金經(jīng)理等詳細(xì)數(shù)據(jù)。

(2)新手初試?yán)碡敭a(chǎn)品

- 今日——為你推薦。

- 基金——個性化推薦:5元基金定投等,都是低風(fēng)險低收益的理財形式或產(chǎn)品,目的也是為了讓新手能短期就獲得收益,嘗到甜頭。

- 基金——熱門基金:按照風(fēng)險類型的分類,顯示top3收益率的基金產(chǎn)品,小白用戶最看重的就是收益率,用戶會優(yōu)先選擇收益率高的產(chǎn)品。

- 基金——省心投資:定投,平衡風(fēng)險。

優(yōu)點:

- 對于風(fēng)險意識薄弱的用戶,重點關(guān)注收益率,這一點基金中的熱門基金按照收益排序顯示,視覺上“陡曲線+紅色+紅色tag”能快速吸引眼球,可以引導(dǎo)這類用戶的投資。對于風(fēng)險意識較好的用戶,比較關(guān)注低風(fēng)險,投資回報周期較長的產(chǎn)品,定投,為你推薦,個性化推薦等板塊也能提供支持。

- 新手用戶注重安全性 :對于理財產(chǎn)品的買入,每一步都有風(fēng)險提示,新手在購買的時候也會更謹(jǐn)慎和放心。視覺上,交易位數(shù)的判斷,服務(wù)協(xié)議單獨banner,申購費加顏色都能強化重點信息,體驗較好。

改進(jìn)點:

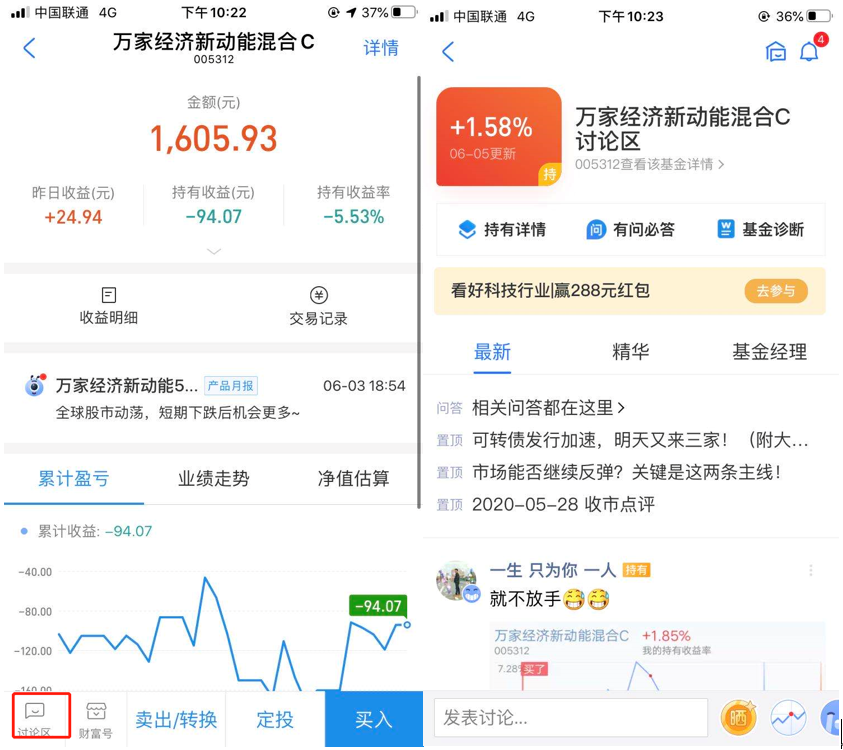

新手容易患得患失,比較看重每天的收益情況 。因此,建議放大每日收益的顯示(如下圖,總資產(chǎn)和昨日收益并列等大顯示),增加累計收益,收益率的計算。

新手初購理財產(chǎn)品會相信權(quán)威的推介,在選擇上會跟風(fēng) 。可以在“今日—為你推薦”或“基金—個性化推薦”板塊提供由知名機構(gòu)管理的熱門基金,比如打上top3機構(gòu)管理,已有xxxxxx人購買。可以建立理財產(chǎn)品的評價機制,用戶購買、結(jié)算后的產(chǎn)品提供打分/評論反饋,在前臺推介可以顯示“xxxx人/xx%人強推”。

提供體驗金服務(wù)。 可以提供3-7天體驗金供新手使用,給到最直觀的收益體會。同時,體驗金還能結(jié)合推廣活動使用,比如分享到微信群可以再領(lǐng)一個體驗金紅包。可以完成用戶的裂變。

(3)關(guān)注穩(wěn)定收益,用戶理財意愿低(“懶”)

- 工資理財——定投

- 今日——余額+

- 基金——基金定投/個性化推薦/熱門基金

上述分析到,該部分用戶占主要部分,用戶有閑錢用于投資,但用戶理財意愿低,不愿意花時間在比選,學(xué)習(xí)上。因此,用戶更傾向于選擇固定穩(wěn)定收益,如定投,余額+,定期儲蓄等方式。或者跟風(fēng)購買比價熱門的基金產(chǎn)品。

同時業(yè)管關(guān)注用戶的使用路徑:點擊任一理財產(chǎn)品——理財產(chǎn)品詳情頁——買入——支付頁面——輸入購買金額,選擇贖回方式,點擊服務(wù)協(xié)議——輸入密碼——完成支付——生成資產(chǎn)收益表。

優(yōu)點:

- 余額+(對標(biāo)余額寶)的產(chǎn)品收益率高。

- 幾種低時間成本的方式(定投,余額+等)均放在“今日”一欄,且置于顯眼位置。用戶優(yōu)先選擇。

- 熱門基金也占據(jù)基金中較大板塊,且視覺設(shè)計上整體偏紅色,容易誘導(dǎo)該部分用戶打開。

- 用戶使用路徑較短,沒有迷惑或無效步驟,整體交互和諧。

- 和小程序打通,用戶查看更方便。

可改進(jìn):

通過競品(支付寶)對比,支付寶的有些產(chǎn)品的用戶使用路徑更短,點擊產(chǎn)品直接跳轉(zhuǎn)到支付頁面,對于有較長時間理財記錄的用戶可以使用。顯示關(guān)鍵信息(收益率,贖回方式)即可。但對新手用戶不宜使用,容易造成不安全的用戶心理。

(4)關(guān)注穩(wěn)定收益,用戶理財意愿高

- 理財—貨幣基金/安穩(wěn)債基

- 基金—分類欄—基金定投/養(yǎng)老專區(qū)(避險)

- 基金—個性化推薦:可以推薦收益穩(wěn)定,回報周期

- 基金—熱門基金—穩(wěn)穩(wěn)避險

- 基金—選基方法—穩(wěn)中求勝

- 固收+(今日—輪播圖;基金—審時度勢—固收+):理財通特色理財產(chǎn)品,可以放在更顯眼的位置。

優(yōu)點:

- 關(guān)注穩(wěn)定收益的大多是有穩(wěn)定收入(但資金流動性不強)的上班族。上班族的理財行為圍繞工資、儲蓄和還貸三個部分。針對工資在“今日”有工資理財,還信用卡等顯眼的板塊;針對儲蓄提供多種期限,多種收益的理財產(chǎn)品。但針對還貸款沒有獨立板塊(我沒開通此功能,不知道開通了會不會有)。

- 針對用戶的投資行為進(jìn)行個性化推薦。

- 有平臺特色的服務(wù),有利于在競品中做出差異化。

改進(jìn)點:

特色服務(wù)不要用輪播圖展示 ,會給用戶錯覺,以為是信息展示或者活動展示。改為獨立banner。顯示規(guī)則:名稱+一句話介紹優(yōu)點+產(chǎn)品推介。

選擇渠道太多,可以適度刪減,不用給到用戶太多的選擇 。比如可以刪掉“基金—選基方法”,功能上和“基金–熱門基金”中的分類有重疊。

在“今日”板塊增加還貸款的banner(和工資理財,還信用卡并列)。

把定投banner轉(zhuǎn)移到“今日”。 圍繞工資理財,定投也是一種較優(yōu)的方式,可以和“固收+”放在上下兩個banner。

通過理財通公眾號或小程序,可以定時push給用戶收益信息,引導(dǎo)用戶進(jìn)入理財通。

(5)關(guān)注高收益

- 今日——投資熱點——投資股市

- 基金——熱門基金——申購最多/低位布局

- 基金——選基方法——爭取高收益

- 基金——猜漲跌贏紅包活動

- 基金——投資話題(大多數(shù)圍繞股市及風(fēng)險較高的基金展開,低風(fēng)險的一般沒有什么討論空間)

- 今日——股票——微證券

優(yōu)點:

- 選擇渠道數(shù)量合適,不會造成用戶迷惑。

- 有策劃相關(guān)活動,引流到微證券,增加用戶粘性。

- 提供討論區(qū),增加用戶活躍度和粘性。

- 基金詳細(xì)數(shù)據(jù)在較高層級,不會迷惑新手用戶。

改進(jìn)點:

對于高風(fēng)險高收益的產(chǎn)品,目標(biāo)人群一般風(fēng)險意識較高,有一定理財經(jīng)驗,資金充足且流動性較強。 對于這部分用戶需要給出詳細(xì)和專業(yè)的數(shù)據(jù)。 比如,在產(chǎn)品詳情頁的基金經(jīng)理一欄增加背書機構(gòu),減少交互層級(下方空白處)。

每只理財產(chǎn)品可以增加獨立的討論區(qū)(參考支付寶)。 上述提及高風(fēng)險高收益的產(chǎn)品更有必要提供討論的場地,網(wǎng)友的言論會提供決策支持和判斷,且可以更增加用戶的粘性和體驗。

總結(jié)

(1)優(yōu)點

- 微信得天獨厚的流量入口,同時微信支付多年已經(jīng)教育用戶,用戶在微信有資金儲備。這兩點構(gòu)成低準(zhǔn)入門檻。

- 結(jié)構(gòu)層級簡單,交互鏈條較短,使用 便捷 。

- 風(fēng)險測評,交互風(fēng)險提示,產(chǎn)品信息周全,交易位數(shù)判斷等,讓用戶感覺 安全 。

- 對不同類型用戶有不同的個性化推薦, 精準(zhǔn)營銷 。

- 總體特色板塊數(shù)量偏少但合適,過多會導(dǎo)致用戶迷惑(然而本質(zhì)上都是個性化推薦)。

(2)可改進(jìn)的點

- 競品上,理財通強有力的對手包括支付寶,京東金融等。要善于利用微信入口的高流量和微信支付培養(yǎng)下的用戶儲蓄。適當(dāng)增加運營活動引導(dǎo)用戶進(jìn)入使用理財通,如體驗金,分享免手續(xù)費紅包等活動。通過公眾號等方式宣傳會員特權(quán)( 我在使用之前完全沒看到有理財通會員 ),打通會員和騰訊系其他產(chǎn)品的合作,完善會員體系。

- 新手入門教育可優(yōu)化:提供短視頻介紹,增加智能助手(可以快速檢索并回答用戶問題),提供體驗金服務(wù)。

- 特色板塊不夠顯眼:“固收+”可以轉(zhuǎn)移到今日,以獨立banner展現(xiàn),形成競品差異化。“夢想計劃”,“工資理財”等特色板塊也被弱化,可以包裝的更好一點。例如,增加“夢想計劃”的激勵,用戶達(dá)到預(yù)設(shè)理財目標(biāo)提供某些相關(guān)活動的獎勵(持續(xù)購買養(yǎng)老基金有機會贏得帶老人去旅游的活動)。用戶的使用本質(zhì)是 物質(zhì)利益+精神利益 的雙重驅(qū)動,精神利益也要適度滿足。

- 社區(qū)氛圍不足:只有單獨的話題討論,可以增加每只理財產(chǎn)品的討論區(qū),增加社群粘性。

- 缺少用戶管理的運營活動:理財通的用戶已經(jīng)過億,說明已經(jīng)渡過業(yè)務(wù)驅(qū)動,功能為主的初始獲客階段。到中后期要配合運營活動進(jìn)一步拉新/促活/召回,留住用戶。體驗金服務(wù),簽到贏紅包等。

?

本文由 @張家浩 原創(chuàng)發(fā)布于人人都是產(chǎn)品經(jīng)理。未經(jīng)許可,禁止轉(zhuǎn)載

題圖來自Unsplash,基于CC0協(xié)議